Si se observa el comportamiento de los diferentes tipos de activos bursátiles desde comienzos de año, es un baño de color rojo lo que se encuentra. De manera marcada, desde hace varios días los principales mercados, especialmente los de Estados Unidos, están en franco descenso, al punto de que más de un índice se sitúa en zona de recesión o está muy cerca de alcanzarla (-20%), y varios se encuentran en franca zona de corrección (-10%).

Sólo unas pocas excepciones han ofrecido rendimientos positivos desde el comienzo del año: el petróleo, el oro y los bonos de corta duración del gobierno americano son algunas de estas excepciones. La pregunta que muchos se hacen entonces es: ¿Cuánto más puede caer el mercado bursátil actual?

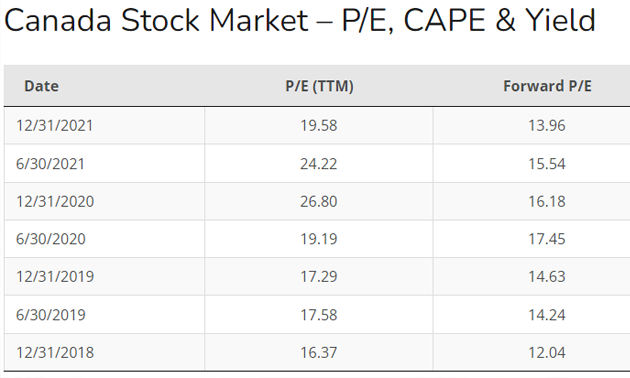

Nadie puede predecir con exactitud el momento en que la bolsa tocará fondo, sin embargo, hay varios elementos que nos permiten tener una idea de hasta donde pudiéramos continuar aún con la actual caída en picada.

Cómo llegamos aquí

Inflación

La pandemia provocó una caída abrupta de la demanda agregada al final del primer trimestre de 2020. Sin embargo, después de haber alcanzado su cima a mediados de ese propio año, la demanda de bienes y servicios no ha parado de aumentar de forma casi exponencial, especialmente en Norteamérica y Europa. Han contribuido a ello:

- La efectividad de la vacunación, la cual ha permitido retornar a una cierta normalidad en relativamente poco tiempo

- Las sumas importantes de dinero en forma de diferentes tipos de ayuda que los gobiernos pusieron y ponen aún en manos de la gente y de los pequeños y medianos negocios

Pero ni la recuperación ni la manera de abordar la pandemia han sido homogéneas en las diferentes regiones del planeta. En China, país con una influencia enorme en la balanza comercial mundial, todavía hoy se aplica una política de cero COVID., lo cual provoca que varios de sus principales núcleos industriales se mantengan cerrados.

Ciertos insumos y mercancías que normalmente provienen del país asiático están entonces sin inventario en occidente, lo cual tiene como efecto derivado el empujar al alza el precio de varios bienes y servicios.

Adicionalmente, desde el 24 de febrero el mundo es testigo de un nuevo conflicto armado; esta vez entre Rusia y Ucrania. Ambos países son fuente de importantísimos recursos naturales y agroalimentarios. La guerra en sí, además de las sanciones sin precedentes impuestas a Rusia, han provocado que el suministro de estos recursos también se haya visto afectado de forma importante, por lo que el precio de varios de los bienes y servicios que de ellos dependen ha incrementado su valor en algunos de los países industrializados de mayor influencia en la economía global. Por ejemplo, comparativamente, año sobre año:

- en los Estados Unidos la inflación alcanza actualmente el 8.5%

- en Alemania el 7.3%

- en Canadá el 6.7%

- en el Reino Unido el 6.2%

- Francia el 4.5%.

Las tasas de interés y la expansión cuantitativa

Ambos constituyen mecanismos a través de los cuales los bancos centrales controlan el flujo de dinero desde y hacia el sector privado: las tasas de interés bajas – como las vividas hasta ahora- permiten acceder al dinero de forma menos costosa, lo que a su vez incentiva el consumo de ciertos bienes y estimula la inversión de capital. Dicho de otra manera, un mundo donde el precio del dinero es casi cero tiende a favorecer el crecimiento económico y la demanda agregada.

Por otra parte, la expansión cuantitativa (la compra por parte del banco central de bonos del gobierno en el mercado secundario) provoca que aumente el precio de esos bonos y por lo tanto disminuya su rendimiento. Esto a su vez permite al gobierno acceder a capital fresco a un costo menor y expandir así su política fiscal, lo cual tiende a aumentar la demanda agregada.

Por temor a una inflación galopante que parece querer instalarse debido a esas tasas de interés en bajos históricos, unido a una expansión cuantitativa que ha permitido inyectar billones de dólares a la economía, en la actualidad los principales bancos centrales están revirtiendo la política monetaria a comodante que habían seguido en los últimos años: ahora, casi de manera simultánea, están aumentado las tasas de interés y han detenido la expansión cuantitativa. Esto es el equivalente a utilizar el freno y la emergencia del auto al mismo tiempo.

El resultado

El mercado de valores está reaccionando a todo este escenario asumiendo que las probabilidades son cada vez mayores de que una recesión en la economía real ocurra en el corto o mediano plazo. Cuando el mercado de valores anticipa tal escenario, es natural que intente refugiarse en activos más seguros que las acciones, y entonces ocurre la caída en los valores bursátiles que observamos hoy. A su vez, ello provoca que disminuyan el número de transacciones, pues menos actores se ven interesados en participar en un mercado a la baja.

Una diferencia fundamental con situaciones similares en el pasado es que los bancos centrales están subiendo las tasas de interés de manera vertiginosa, lo cual ha provocado que los bonos – estabilizadores por excelencia de un portafolio de inversiones- no hayan podido jugar su rol tradicional (Ver mi artículo anterior: (Cómo la inflación está afectando el rendimiento de tu portafolio de inversiones hoy, y qué hacer)